Alma Solís

asolis@noticiasdepanama.com

La banca panameña avanza con resultados positivos en 2025, aunque en un entorno que sigue imponiendo retos. Así lo plantearon representantes del sector, que observan un año marcado por el crecimiento de los indicadores financieros, pero también por presiones derivadas del aumento de las tasas de interés, el mayor costo de las pasivas y la discusión de leyes especiales que podrían incidir en la actividad bancaria. En medio de este escenario, el Centro Bancario Internacional (CBI) cerró el tercer trimestre con $158,793 millones en activos, un alza interanual de 4.72%, mientras los depósitos sumaron $113,851 millones y la cartera de créditos alcanzó $99,844 millones, un crecimiento de 6.10% frente a 2024.

El presidente ejecutivo de la Asociación Bancaria de Panamá (ABP), Carlos Berguido, presentó las cifras y destacó que el Índice de Liquidez Legal del Sistema Bancario Nacional se ubicó en 53.44% a octubre de 2025, por encima del mínimo reglamentario. Durante la reunión se revisaron los proyectos y anteproyectos de ley que se mantienen en discusión en la Asamblea Nacional y que, según el gremio, podrían generar impactos no previstos en clientes, acreedores y en la operación bancaria.

Berguido hizo un llamado a revisar con mayor cuidado estas iniciativas. “Lo único que pedimos es prudencia cuando se lanzan iniciativas legislativas. La prudencia, el tiempo de estudiar, entender las consecuencias de lo que se está haciendo y que se escuche”. Añadió que es importante “que se escuche a las personas que son técnicos en el asunto, que pueden explicar cuáles son las consecuencias buenas, malas para la población, obviamente para los bancos y para el país”.

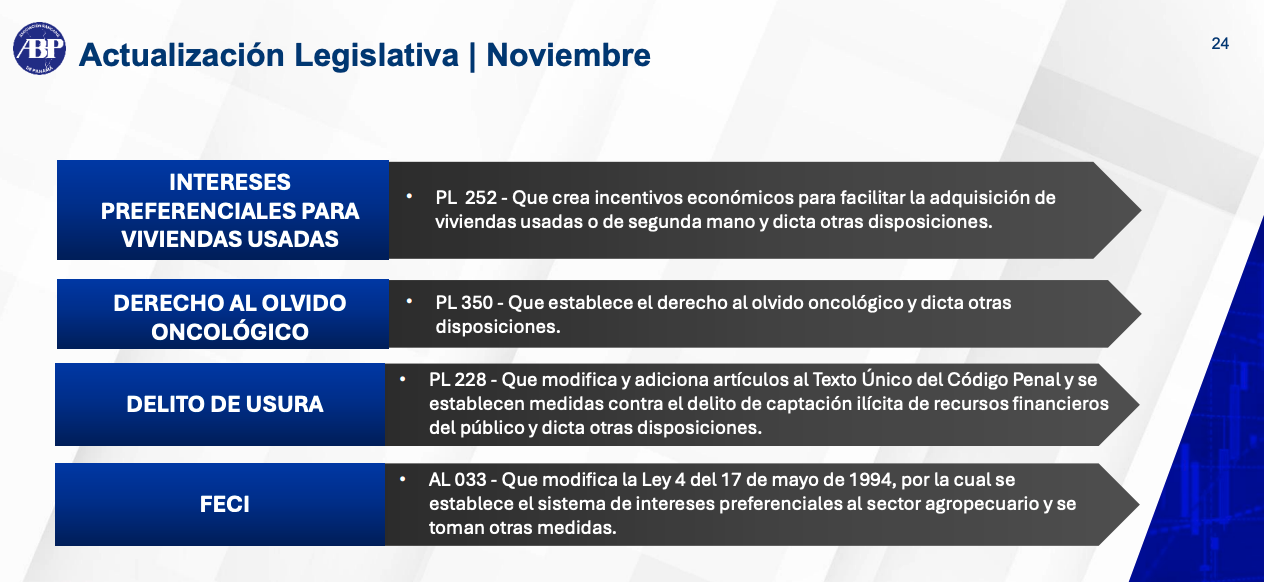

Uno de los casos mencionados fue el de proyectos que proponen nuevas exigencias de transparencia en contratos, pese a que este aspecto ya está regulado. “Hay una que dice que los contratos bancarios ahora deben garantizar el derecho del consumidor a la información accesible, clara y veraz. Sin embargo, eso ya es parte de la normativa bancaria”. Para Berguido, el riesgo es que una nueva ley “entre en conflicto con toda la normativa que ya existe”, recordando que la actividad bancaria “es una de las actividades más reguladas y más supervisadas del país”.

El gremio también expresó preocupación por proyectos que buscan modificar la prescripción de deudas y asignar a los bancos funciones que corresponden a los jueces. Berguido recordó que existen normas vigentes en el Código de Comercio desde 1917 y advirtió que algunos proyectos se presentan justo cuando acaba de entrar en vigor un nuevo Código de Procedimiento Civil. “Son temas inspirados en buenas ideas o buenas intenciones, sin embargo, creo que causan problemas”.

Otro de los puntos discutidos fue la propuesta de regular la actividad de cobranza. El gremio señaló que algunas iniciativas buscan limitar o prohibir contactos con clientes en mora. “La pregunta es cómo hacen los bancos cuando un cliente no paga, si no lo puedes llamar”, dijo Berguido, reconociendo que “introducir una normativa que no sea abusiva” es positivo, pero advirtiendo que “no se debe llegar al extremo de que no se puede cobrar”. Agregó que la prohibición de acuerdos entre partes después de iniciados procesos judiciales “termina causándole un daño al cliente”, ya que aumentaría el riesgo percibido y con ello los costos del crédito.

Sobre los historiales de crédito, Berguido reiteró que limitar la información perjudica sobre todo a quienes buscan construir un historial. “El historial de crédito es una herramienta que ayuda a la persona a obtener crédito. El no tener un historial de crédito perjudica a la gente porque la convierte en un sujeto de crédito de riesgo más alto”.

En cuanto a las iniciativas relacionadas con criptomonedas y activos virtuales, el gremio insistió en que cualquier legislación debe ser coherente con el uso del dólar en Panamá y con las normas emitidas en Estados Unidos. Mencionó la llamada “ley Genius”, que entrará en vigor en 2027, aún pendiente de reglamentación. La recomendación de la ABP es “entender bien qué dice esa ley” antes de avanzar con cualquier propuesta local.

También se mencionó el proyecto de intereses preferenciales para viviendas usadas, que el gremio calificó como positivo en intención, pero difícil de implementar en el contexto fiscal actual. “No sé de dónde se puede producir más subsidios en una balanza fiscal que es negativa y que todos sabemos que hay que mejorar y reducir el gasto”, señaló el gremio al recordar la situación de las finanzas públicas.

Durante la sesión, el presidente de la ABP, Ernesto Boyd, complementó las observaciones del gremio destacando la importancia de evaluar el impacto real de cada iniciativa. Señaló que, al igual que en la empresa privada, las propuestas deben ir acompañadas de análisis de costo-beneficio y fuentes claras de financiamiento. “Los derechos vienen con responsabilidades y hay que hacer la tarea completa”, dijo. También reiteró que la ABP está abierta a analizar propuestas “que van a fortalecer el sistema financiero nacional” y que contribuyan a un acceso adecuado y seguro al crédito.

En el espacio de preguntas y respuestas, moderado por Boyd, se abordaron temas como el comportamiento esperado de las tasas de interés hacia finales del año, la cooperación con la Unidad de Análisis Financiero y otras autoridades, y la importancia del sistema bancario en la actividad económica.

{kind=link}

Discussion about this post