Alma Solís

asolis@noticiasdepanama.com

Panamá está “al borde” de perder el grado de inversión desde noviembre de 2024, cuando Moody’s puso la perspectiva negativa a la calificación de Baa3 que tiene la deuda panameña lo que lo coloca en el último escalón de esta distinción, y dese esa fecha algunas cosas han mejorado, pero no han sido suficiente hasta ahora y la calificadora está dando seguimiento algunas aspectos como presupuesto , manejo de déficit, ingresos y como lo definieron el otro déficit de Panamá «control de la corrupción».

Sin embargo, esto se definirá en noviembre próximo cuando se reúna el comité y revise la calificación de Panamá y entonces anuncien si se mantiene , mejora o baja.

Renzo Merino, vicepresidente senior de Moody’s y analista líder para Panamá, advirtió que se han visto avances, pero aun no son suficientes.

“Hemos visto pasos positivos este año. Hasta el momento no son suficientes para realmente consolidar esa trayectoria de déficit fiscal menor y que estabilice los números.” dijo Merino durante el evento Inside LatAm: Panamá 2025 organizadora por la calificadora en ciudad de Panamá.

Merino durante su presentación destacó las cosas positivas que llevaron a Panamá a tener grado de inversión, y cómo se ha ido deteriorando la calificación, sin embargo, ha reconocido que en esta administración algunos temas han ido mejorando.

Posibilidad de rebaja uno de tres

Qué significa estar al al borde del grado de inversión?

Merino enmarcó la situación de Panamá dentro de una tendencia regional: en junio, Moody’s también rebajó a Colombia, que ahora quedó en el mismo peldaño que Panamá, por presiones fiscales comunes (menor crecimiento, rigideces de gasto y una carga de intereses que consume más ingresos y resta flexibilidad para priorizar gasto social e infraestructura). En ese contexto, recordó: “típicamente, nosotros en Moody’s, cuando tenemos una perspectiva negativa, vemos que está asociada en una probabilidad de uno en tres, de que hay una rebaja.”

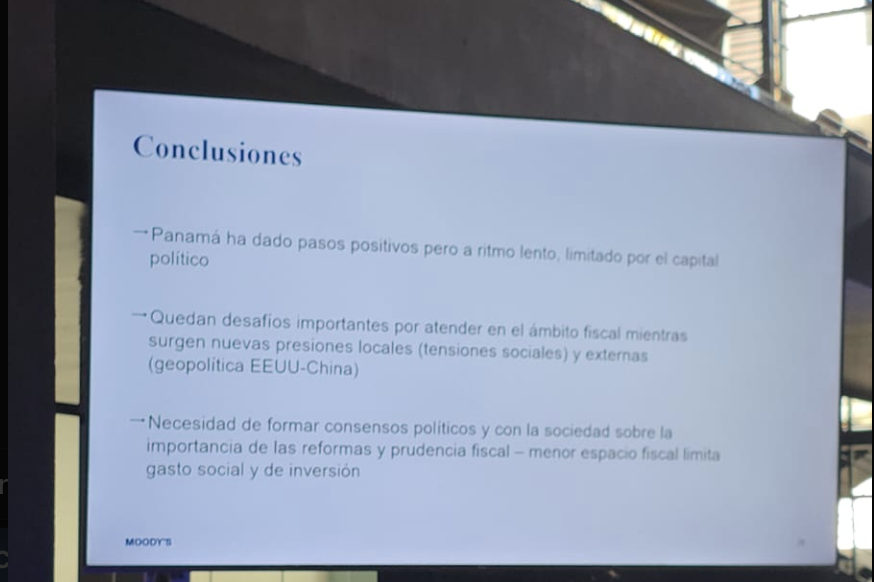

Sobre Panamá, dijo que 2024 marcó un deterioro significativo y que la duda es si habrá un “cambio de chip” hacia una gestión más proactiva que estabilice la deuda en 2025–2026. Reconoció avances, pero enfatizó: “Hasta el momento no son suficientes para realmente consolidar esa trayectoria de déficit fiscal menor y que estabilice los números.” De aquí a los próximos meses, Moody’s mirará el debate del presupuesto, medidas para reducir el gasto y aumentar ingresos, y la implementación de reformas que atiendan los puntos de presión.

Tratar de mover un buque

Corregir la situación fiscal de Panamá no será fácil. Merino señaló que el nuevo gobierno recibió una situación fiscal frágil por atrasos y decisiones de gobierno anteriores; Moody’s evalúa si las medidas actuales evitarán más deterioro y estabilizarán la deuda en 2025–2026, un ajuste que tomará tiempo.

“Yo lo que traté de recalcar en la presentación es que se heredó una posición fiscal muy complicada” dijo el líder de la calificación de Panamá.

Según Merino, parte del problema provino de manejos fiscales de la administración anterior y de atrasos “equivalentes a varios cientos de millones de dólares” que se “limpiaron” el año pasado y engrosaron el déficit.

A ello se sumaron dinámicas de gasto en 2024 y una débil recaudación, lo que abultó el déficit y empeoró las métricas de deuda. La clave ahora —dijo— es si en 2025–2026 las acciones del gobierno serán suficientes para estabilizar esos números o si seguirá el deterioro.

“Él habla de tratar de hacer virar un buque. Es un proceso que toma tiempo”, comentó Merino sobre la metáfora que utiliza el ministro de Economía y Finanzas, Felipe Chapman cuando conversan.

«La clave que nosotros tratábamos de analizar cuando tomamos nuestra última decisión de calificación, es decir, el cambio en perspectiva negativa en el año pasado, era que más allá de ese deterioro, la pregunta era si es que íbamos a seguir viendo mayor deterioro en estas métricas de deuda, no solo en el 2025, sino hacia los próximos años, o si es que los esfuerzos del nuevo gobierno iban a ser suficientes para ir estabilizando esos números de deuda en el 2025-2026».

Esta pregunta aun no ha sido contestada del todo.

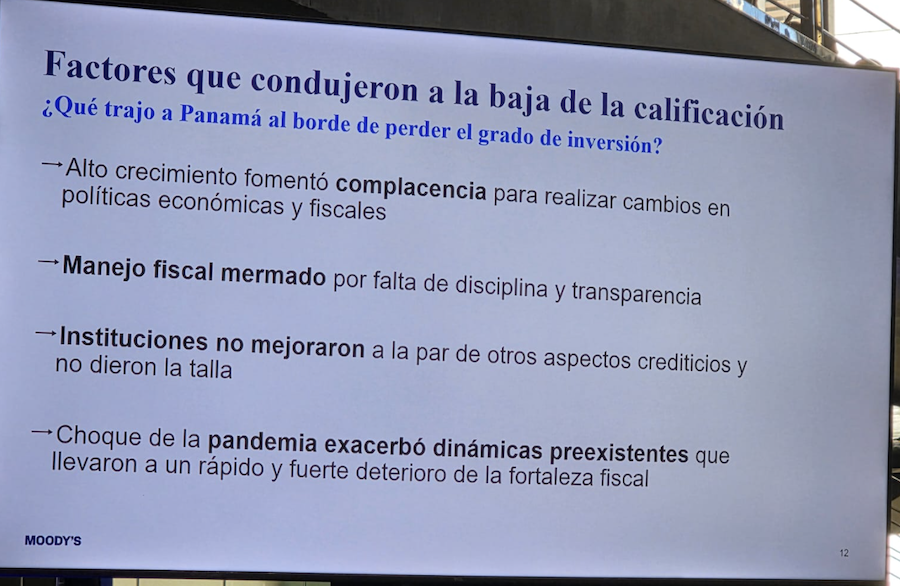

Cómo se llegó al grado de inversión (y qué se perdió en el camino).

Merino explicó que Panamá alcanzó el grado de inversión por décadas de alto crecimiento, mejora fiscal y la estabilidad de la dolarización. Sin embargo, ya antes de la pandemia se acumulaban riesgos: “cierta complacencia”, rigideces del gasto y dudas sobre transparencia. Con la situación del covid y decisiones de 2019–2024, esas grietas se ampliaron y la deuda subió con fuerza.

El peso de la deuda es uno de las mayores cargas. Panamá había logrado reducir de un 70% del PIB a menos de 40%, pero esto cambió en los últimos anios.

“Cuando vemos la cara de la deuda del gobierno general… lo que vemos es que, en el caso de Panamá, la deuda ha aumentado casi 20 puntos porcentuales del PIB. Es uno de los puntos más altos de incremento que hemos observado en la categoría del BAA3.” afirmó Merino.

Desde el punto de los intereses que se pagan dijo “Este año esperamos que los intereses consuman entre 18 y 19% los ingresos del gobierno, del sector público y de los financieros.”

Explicó que con el aumento del monto y el peso de los intereses indica que la deuda no solo subía, «sino que también era más difícil manejarla porque ahora tenía que abocarle más recursos a eso.”

La agencia seguirá de cerca la ejecución del ajuste en 2025 (meta de déficit ≤4% del PIB), especialmente el comportamiento del gasto y los ingresos en el 2T–3T.

La reforma de la CSS: necesaria, pero con costo

Sobre la Caja de Seguro Social, Merino fue explícito: “Consideramos que es una reforma necesaria y urgente”. Aun así, implica un costo fiscal de alrededor de 1% del PIB que debe incorporarse a una ruta creíble de consolidación. Moody’s reconoce voluntad del Ejecutivo para atender problemas de fondo, pero advierte que, sin mayorías legislativas, los cambios requieren consensos sostenidos.

El “otro déficit”: instituciones, leyes y corrupción

Además del desbalance fiscal, Merino subrayó un déficit institucional: debilidades en rule of law, control de la corrupción y previsibilidad de la política fiscal. Esto afecta la confianza de inversionistas y la ejecución de políticas públicas. Según su marco metodológico, la fortaleza institucional de Panamá se ha debilitado frente a otros Baa.

El “otro déficit” que señaló Merino no es contable sino institucional: falta de datos más oportunos y claros, atrasos que erosionan la confianza, y rigideces legales que restan margen a la política fiscal. En la presentación remarcó que ciertas normas obligan gasto y dificultan la gestión cotidiana: “La ley de gasto de educación, las leyes especiales son temas que complican el manejo”.

En la rueda de prensa, amplió que este déficit institucional también pasa por credibilidad y Estado de derecho, porque inciden en la inversión y, por ende, en el costo de financiamiento del país. Según dijo, Panamá arrastra rezagos “sobre todo ligados a la transparencia y a la planificación de la política fiscal en el mediano plazo” y pesan factores como “el respeto a la ley, en inglés, rule of law, o el control de la corrupción”.

Ingresos bajos, gasto rígido

Moody’s remarcó que el espacio fiscal está comprimido: salarios, transferencias e intereses absorben una porción creciente del gasto, mientras los ingresos tributarios siguen siendo bajos en comparación internacional. Controlar solo el gasto no bastaría para bajar la deuda de forma sostenida; podrían requerirse medidas del lado de los ingresos.

Sobre la recaudación aseguró que está mejorando mirando más la relación con el anio anterior que contra presupuesto porque saben que el presupuesto estaba inflado.

Emitir deuda hoy está al doble

Los spreads de Panamá siguen por encima de varios países que también tiene Baa; aunque mejoró emitir hoy implicaría un cupón “un poco más de 6%”, lejos del 3%–4% de años previos. Moody’s también monitorea el riesgo político: protestas más frecuentes pueden encarecer decisiones fiscales y limitar reformas.

«Más allá de la opinión de las calificadoras, está la opinión del mercado. Y lo que vemos es que el costo de endeudamiento de Panamá se ha visto bastante afectado en los últimos tiempos por parte de la percepción de los mercados.

El analista mostró que el spread de Panamá, diferencial entre los bonos del tesoro de los Estados Unidos y los de Panamá, es más alto que muchos países con calificaciones en la categoría en que se encuentra el país canalero.

«Al día de hoy el problema que tiene Panamá por esto es que emitir un bono ha mejorado el costo, saldría un poco más de 6% el cupón, pero se compara a tiempos donde Panamá podía emitir al 3 o 4%. Entonces esto alimenta el tema de la carga de interés.

Qué mira Moody’s de aquí a noviembre

La agencia evaluará: resultados fiscales del 3T, debate y supuestos del Presupuesto 2026, Medidas legales/administrativas que fortalezcan la consolidación, y La evolución de pasivos contingentes (por ejemplo, el caso mina). La decisión del comité soberano “se debe dar a más tardar a noviembre de este año” y podría mantener nota y perspectiva, cambiar la perspectiva o modificar la calificación.

«Este comité se debe dar a más tardar a noviembre de este año. El resultado de ese comité puede variar significativamente. Podríamos mantener la calificación actual BAA3 y mantener la perspectiva negativa si creemos que todavía no hay elementos para resolver esa perspectiva» dijo Merino

Agregó que podría haber un cambio en el nivel de calificación o podría haber simplemente un cambio en la perspectiva.

Destacó que elementos como el presupuesto, elementos como los resultados fiscales hacia el tercer trimestre y otras discusiones de legislativo en particular, no sólo con temas como el presupuesto, sino otros temas que son relevantes para la trayectoria de los gastos y los ingresos del gobierno hacia adelante, van a ser «muy importantes» para informar esa discusión del comité.

Noviembre será decisivo para Panamá: Moody’s definirá la calificación en su comité soberano

Crecimiento: 4% en 2025, Canal de Panamá y sus proyectos

Moody’s mantiene un crecimiento de 4% para 2025, apoyado en proyectos de infraestructura y la actividad vinculada al Canal. Ese dinamismo ayuda, dijo Merino, pero no reemplaza la necesidad de anclar la consolidación fiscal con reglas claras y datos oportunos.

Ante la pregunta del impacto de los proyectos delCanal de Panamá , que fueron conversado en la manan por el administrado de la vía Ricaurte Vásquez Merino señaló que, más allá de la calificación, “la contribución del Canal en temas económicos y fiscales es muy importante” y también lo es en el plano institucional, pues “la administración del Canal, de manera independiente, ha sido un aspecto muy positivo del marco institucional del país”. Añadió que, en la medida en que avancen proyectos como el gasoducto y los proyectos de agua, se generará empleo formal con efectos en la recaudación, la seguridad social y el consumo. “Lo bueno es que el Canal de Panamá tiene la fortaleza financiera para hacerlo sin apoyos del gobierno”, concluyó, por lo que ese avance sería muy positivo para la economía panameña.

{kind=link}

Discussion about this post