Alma Solís

La Superintendencia de Bancos de Panamá realizó un análisis sobre el estado actual y el comportamiento de las tasas de interés en el país en el que destacaron que en general las tasas activas y pasivas se mantienen estables, al primer trimestre del año 2022, pero que el aumento reciente en las tasas de la FED, este último ha sido histórico, quizás pueda repercutir localmente más adelante, con un promedio de unos seis meses.

“Es preciso señalar que el mercado de tasas en Panamá responde a movimientos externos siempre con un rezago promedio arriba de los 6 meses” indica el documento que lleva por título Desempeño reciente de las Tasas de Interés en el Sistema Bancario Nacional y fue publicado a finales de junio.

Explicó Patricio Mosquera gerente de Análisis de la SBP que estas son tasas promedio, pero las mismas puede variar según el producto y las políticas de cada entidad bancaria y que no todas se mueven al mismo ritmo.

Agrega el estudio que la recesión actual de la economía que sigue en pandemia, aunado a un entorno de alza en el combustible, aumento de precios en general y la actual coyuntura con respecto a la guerra entre Ucrania y Rusia puede llevar a que los bancos mantengan un proceso conservador en sus políticas de crédito, sabiendo que los incrementos en las tasas de préstamos pueden repercutir en un aumento de la morosidad.

En el caso de las tasas corporativas durante el primer trimestre del año 2022, se observaron variaciones mínimas en los promedios de las tasas activas derivadas del sector corporativo, Al ver las tablas que presenta el estudio estas son ligeramente menores en algunos casos.

Explican que este comportamiento busca activar y movilizar los grandes sectores de la economía, los cuales se han visto afectados por la pandemia.

La información señala que, por ejemplo, en las tasas corporativas el renglón que más paga en este momento son los créditos al por menor están en 6,92% a marzo de 2022, la misma solo ha estado ligeramente por encima de esto entre agosto y septiembre de 2021 en 6, 96% en promedio, de hecho el punto más alto en los últimos cinco años fue en junio y julio de 2020 que se ubicó en 7,14% y el más bajo fue 6,70% en noviembre de 2017, pero en todo ese periodo siempre fueron movimientos leves de mes a mes tanto hacia arriba como hacia la baja. Resalta que los préstamos a la industria en el 2017 eran los que obtienen financiamientos más altos como marzo de 2017 con 7,38% y mayo en 7,20%, pero actualmente están en 6,02% más de un punto porcentual por abajo, una tendencia desde el 2018.

En cuanto a las tasas de consumo, de acuerdo con el regulador bancario estás mantienen una estabilidad similar al año anterior “Es importante señalar que este sector obedece a perfiles de riesgo más altos, por tanto, las políticas bancarias para estas actividades son más conservadoras” precisaron.

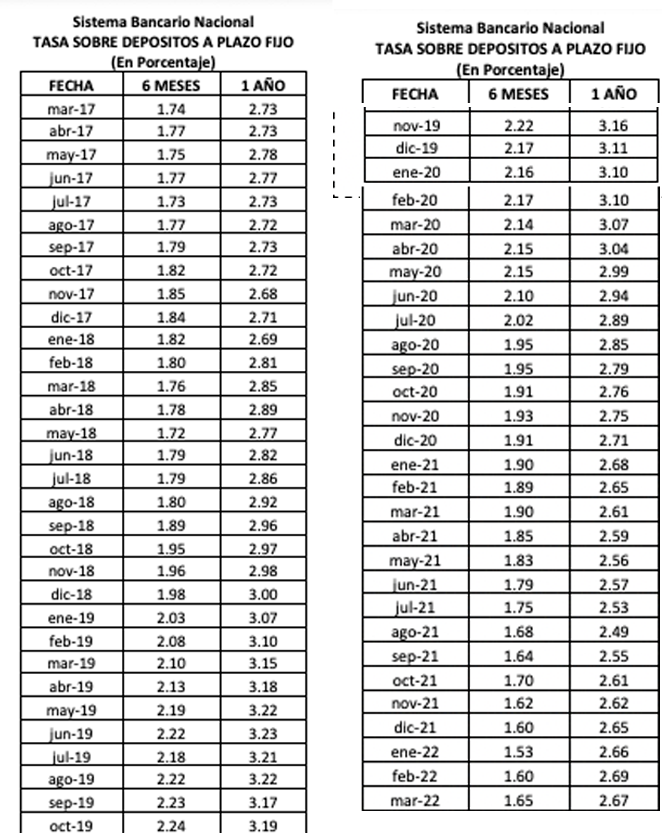

Mientras que de otro lado , las tasas que pagan los bancos a los clientes, se indicó que las tasas sobre depósitos a Plazo Fijo, se observa un leve incremento en las tasas con vencimiento a 6 meses, pero especificaron que en la actualidad los plazos fijos con vencimientos hasta un año son el producto bancario con mayor oferta y demanda en el mercado panameño y estas no llegan al mismo nivel que los aumentos externos.

Si se observa de enero a marzo de este año las tasas que pagan los plazos fijos a seis meses están un punto porcentual más arriba.

En este caso Mosquera también indicó que más reciente se está empezando a ver movimientos en las tasas de plazos fijos a un año.

Sin embargo, al observar la tabla presentada con promedios de lo que pagan los bancos a los plazos fijos de 6 meses y un año son los más bajos en los últimos cinco años. (ver tabla abajo).

En la conclusión indicaron que históricamente, Panamá ha tenido tasas bajas, con respecto a otras jurisdicciones, esto atribuido a la tenencia del dólar y el libre flujo de capitales con los que cuenta el país, pero también se ha visto favorecido debido a la competencia entre bancos y que las entidades poseen estructuras de fondeo satisfactorias y posiciones de liquidez adecuadas que les han permitido mantener tasas menores, lo cual se ha visto favorecido por la prudencia en el manejo de sus actividades, y que en definitiva ha reducido la volatilidad de las mismas.

En cuanto al fututo se podria esperar que la FED siga con la tendencia lazi

{kind=link}

Discussion about this post