Alma Solís

asolis@noticiasdepanama.com

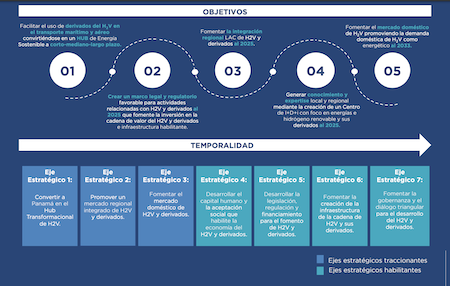

Tal como se había anunciado, Panamá lanzó este 28 de abril su estrategia sobre hidrogeno verde y sus derivados cuyo objetivo es convertir al país en un un hub de producción, importación, exportación y despacho de combustible limpio marítimo, aéreo y transporte terrestre de carga pesada.

Este documento tiene las metas, líneas de acción, programas y proyectos para la consolidación de Panamá como un protagonista regional del nuevo mercado mundial de Hidrogeno verde, como vector energético crucial para la transición energética sostenible y la descarbonización de sectores económicos de alto impacto, a costos competitivos así lo explicó el secretario Nacional de Energía Jorge Rivera Staff.

“La estrategia de Panamá como un Hub de Energía Sostenible, al aprovechar nuestra principal ventaja comparativa como lo es la posición geográfica, y nuestras ventajas competitivas asociadas a la misma, queda más que clara la oportunidad de nuestro país de posicionar nuestra plataforma logística y de almacenamiento para desarrollar un hub regional de almacenamiento y transformación de H2V que complemente las iniciativas de producción de dicho vector energético en América Latina con vocación de exportación hacia otras regiones que ya se vislumbran como grandes polos industriales de consumo del mismo» dijo Rivera Staff.

Indicaron que en el 2020 el tamaño total del mercado del hidrógeno fue de 88,5 MtH2 anuales y que la demanda de sus derivados más importantes que son amoniaco y metanol fue de 46 Mt anuales. Históricamente, la demanda de hidrógeno ha sido liderada por las industrias de la refinación y química (que a 2020 representan el 94% del total a nivel mundial).

También señalan que si bien entre el 2000 y el 2020 esta ha aumentado aproximadamente en un 50%, con una tasa de crecimiento anual del 2%, se espera que su crecimiento sea mucho más acelerado en los próximos años. Tanto así que a 2025 se anticipa que se alcance un valor de mercado total de US$201.000 millones , lo que representa un crecimiento total del 60,8% con respecto al 2020, y bajo una tasa de crecimiento anual del 9,2%.

En cuanto a las fuentes de producción, cerca del 99% del suministro global de hidrógeno a 2020 se generó a partir de combustibles fósiles, principalmente gas natural (por medio del proceso de reformado de metano) y carbón (por medio del proceso de gasificación).

Además manifestaron que la participación del hidrógeno bajo en carbono, si bien sigue siendo marginal en términos globales, se encuentra en ascenso. Esto también se refleja en términos de proyecciones de costos, dado que se prevé una tendencia a que el LCOH obtenido con fuentes renovables disminuya y se haga más competitivo al 2050, mientras que la producción a partir de fuentes fósiles se hará más costosa debido a aumentos en los costos de combustibles y el efecto de los impuestos al carbono (esto último en el caso de la producción fósil sin CCUS).

Potencial de Panamá

El documento presentado por la Secretaria Nacional de Energía indica que el potencial teórico de producción total de H2V en Panamá es de cerca de 4 millones de toneladas al año, considerando la energía renovable disponible (hidroeléctrica, eólica onshore, y solar), una vez satisfecha la demanda eléctrica del país proyectada hasta 2040.

En cuanto al potencial conservador de producción de hidrógeno este sería de 528,940 Ton/año al mediano plazo considerando las restricciones de capacidad de fabricación de electrolizadores, esto variaría dependiendo de la capacidad de negociación regional para incrementar el atractivo del mercado Latinoamericano y el Caribe.

Otro de los puntos que presenta es que los análisis que realizaron indican que una de las actividades de negocio más atractivas es la importación de Amoniaco Verde importado para su venta como en el mercado de Green bunkering así como la producción local para el mismo mercado.

En este punto Panamá podría tener una demanda de hasta 280,000 ton H2/año de amoniaco verde a 2040, requiriendo la instalación de 4,2 GW de electrólisis, para suplir la demanda generada en los siguientes segmentos:

- Green Bunkering: Segmento con mayor potencial demanda debido a su tamaño total y a estar mediado por objetivos establecidos por la OMI.

- Calor industrial: potencial interesante para H2V en reemplazo del GLP.

- Movilidad pesada de carga: Participación del H2V en el segmento de movilidad pesada de carga a mediano plazo.

- Materia prima para industria: demanda menor hacia amoniaco verde para la producción de fertilizantes.

Metas

El documento igualmente contiene algunas metas definidas que según dijeron buscan facilitar la implementación de un mercado de H2V y derivados que acelere la descarbonización local, sí como la reactivación económica de forma sostenible, justa e inclusiva en el territorio nacional; y además convertirse en un habilitador de creación de oferta y demanda para la descarbonización del comercio de bienes y servicios en el sector marítimo, aviación y transporte terrestre.

Estas son:

Al 2030

El 5% de la oferta de bunkering en Panamá provenga de H2V y /o sus derivados.

• Producir 500,000.00 toneladas de H2V y/o Derivados localmente.

Al 2040

• El 30% de la oferta de bunkering en Panamá provenga de H2V y /o sus derivados.

• Producir 2,000,000.00 toneladas de H2V y/o Derivados localmente.

• El 20% de los vehículos de transporte de carga pesada y maquinaria deberá utilizar como energético para su funcionamiento H2V y /o sus derivados.

Al 2050

El 40% de la oferta de bunkering en Panamá provenga de H2V y /o sus derivados.

Que la oferta de energéticos para la aviación provenga en un 30% H2V, sus derivados y o SAF.

El 30% de los vehículos de transporte de carga pesada y maquinaria deberá utilizar como energético para su funcionamiento H2V y /o sus derivados.

Puedes ver el documento completo aquí

Estrategia Nacional de Hidrogeno verde y derivados de Panamá

{kind=link}

Discussion about this post