asolis@noticiasdepanama.com

El Banco Nacional de Panamá, obtuvo una utilidad récord en el 2017, de más de US$160,4 millones, la cual fue producto de una estratégica operación que impulsó un aumento en la generación de los ingresos provenientes de los préstamos y de las inversiones.

En activos el crecimiento también fue destacable, los que lo coloca entre los tres primeros bancos más grandes de la tan competitiva plaza panameña.

Esta entidad, si bien es cierto pertenece al Estado, se maneja con las misma regulaciones de los bancos privados y son pocas las operaciones que están vinculadas directamente con proyectos estatales, así lo aseguró Rolando de León de Alba, gerente general del banco, quien conversó con SNIP-Noticias de Panamá sobre estos resultados, y los planes para este año que incluyen poner en marcha la billetera móvil, la apertura de nuevas sucursales y la expansión de su cartera de crédito.

¿Cómo se logró esta utilidad?

“El banco se enmarcó más que nada en optimizar sus recursos y sus procesos. Identificamos cuál era el potencial de crecimiento en la banca y tratamos de sacarle el mayor provecho posible. Esto lo hicimos manteniendo los mejores niveles de crédito y de solvencia. Por otro lado, también se mantuvieron los gastos, estos no crecieron de forma desproporcionada; se hizo un buen control” dijo De León de Alba que añadió que otro de los factores para lograr estas ganancias fue el hecho de saber que podían crecer de manera dinámica en los sectores en que siempre han sido buenos, que son el agropecuario y el hipotecario.

El ejecutivo fue muy especificó en señalar que no se trata de una utilidad extraordinaria consecuencia de alguna venta de activo de un negocio estacional. “Esto que obtuvimos del negocio puro bancario y más que todo se reflejo en la banca hipotecaria, agropecuaria, y en la banca corporativa” afirmó.

Otro elemento que destacó fue que tuvieron menos liquidez puesta en bancos y más en inversiones, lo que les dio un rendimiento adicional. Fue un manejo de activos más eficiente.

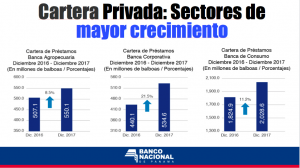

Las cifras indican que el banco desembolsó US$2,264.0 millones a los diferentes sectores productivos del país. De este total, el 59,3% corresponde a la Banca Personal, 16,1% a la Banca Agropecuaria, 15,6% a la Corporativa, 5,2% a las Instituciones Financieras y el 3,8% a la Banca Comercial.

El Banco tiene un enfoque muy importante en el sector agropecuario, resaltando que de cada US$3 que se presta a esta actividad US$1 es por ellos.

¿Ustedes son un banco Estatal que compite tú a tú con los bancos privados?

“El Banco Nacional de Panamá no tiene legislación especial dentro de la regulación bancaria que lo haga diferente a los otros bancos. Estamos sometidos a las misma regulaciones que los otros actores del sistema bancario, esto no hace ser un banco comercial, pero que tiene como dueño al Estado. El foco de nuestra actividad tiene que ser en el sector privado” dijo el banquero.

Esta información es confirmada por las cifras del banco. La cartera de préstamos presentó un saldo de US$3,640.8 millones y como se puede observar casi la totalidad esta en el sector privado (US$3,421.1).

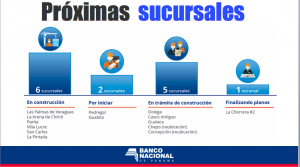

En cuanto a los planes futuros, adelantaron que se sumarán varias sucursales. “En total son 26 proyectos que incluyen sucursales nuevas, remodelaciones y reubicaciones a nivel nacional” informó.

Agregó que este plan es parte de un proyecto que inició en la administración pasada que tiene como objetivo establecer una sucursal del Banco Nacional en todas las cabeceras de distrito del país. “Un plan que revisamos, expandimos en cierta manera y lo continuamos” dijo de León de Alba.

Otros de los proyectos que está por ponerse en marcha es la Billetera Móvil, que para el gerente del banco es uno de los más importantes.

¿Cómo avanza el proyecto de la billetera móvil?

“Se trata de una herramienta sencilla. Pero como se ofrecerá a nivel internacional, tuvimos algunas demoras en el proceso de licitación, se presentaron muchas empresas, pero ya finalmente tenemos luz verde con la compañía que va a desarrollar el mismos” explicó.

De acuerdo con la información que manejan para la mitad de este año contarán con un mecanismo para hacerles llegar a las personas que se encuentran en áreas de difícil acceso todos los beneficios que otorga el Estado. El método actual es hacerlo en efectivo, esto hace que se incurran en una gran cantidad de costos logístico, además es más inseguro.

“Vamos a crear una cultura de billetera electrónica” reafirmó.

El proyecto de la billetera electrónica lo estarían realizando a través de las compañías de celulares que están en Panamá, por lo cual estarían estableciendo alianzas que traerían beneficios económicos que van ayudar a solventar un poco los gastos.

El gerente del Banco también conversó sobre los retos que trae el 2018, mencionando algunos como que Panamá se mantenga fuera de las lista discriminatorias.

¿Cuáles son los retos a futuro? Y qué piensa del reciente reporte del Gafilat sobre los temas de prevención de lavado de dinero y financiamiento al terrorismo y el tema de las listas son retos?

Yo pienso que si es un reto, primero que todo tenemos que mantenernos fuera de todas estas listas. Por otro lado, lo del reporte de GAFI nosotros tenemos que hacer un avance importante sobretodo en las áreas que antes no estaban siendo reguladas que ahora si, tenemos que fortalecer ahí, y definitivamente toma algo de tiempo, pero tenemos que serlo más eficiente posible” manifestó.

Reconoce que existe actualmente un debate sobre el tema, pero su visión es que hay que avanzar y procurar que Panamá sea un modelo de transparencia y no un modelo de discriminación y de “ese tipo de listas”.

¿Cuáles serán los resultados que esperan para el 2018?

“Tenemos una gran cantidad de demanda sobre todo en créditos del sector hipotecario. También en el sector corporativo viene nuevas oportunidades. Y por otro lado, el aumento de las tasas de interés nos da un factor positivo” dijo.

Los ejecutivos del banco sienten que estas condiciones apuntan a que tendrán un mejor año del que tuvieron en el 2017, esto sin aumentar el riesgo considerablemente y sobre todo el control de gastos.

{kind=link}