Alma Solís

asolis@noticiasdepanama.com

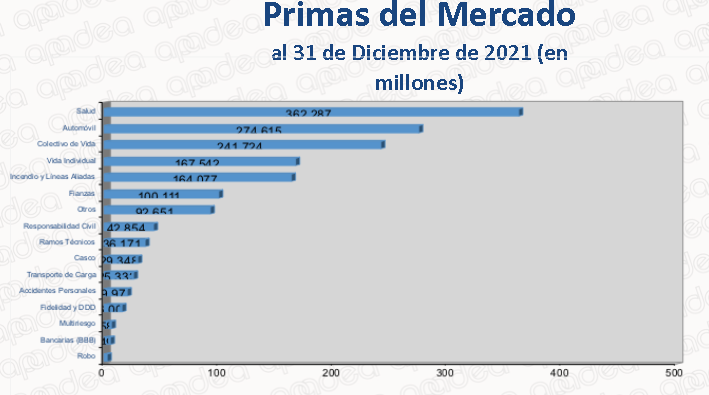

Al cierre del mes de diciembre 2021 las primas suscritas acumuladas alcanzaron un total de US$1,587 millones; superior en 5,92% al compararlas con el acumulado de diciembre 2020, así lo dio a conocer Carlos Tribaldos, nuevo Presidente de la Asociación Panameña de Aseguradores (APADEA) en conferencia de prensa realizada este lunes 7 de febrero de 2022.

Las cifras corresponden dio a conocer Apadea conformada por 20 de 23 aseguradoras las cuales representan el 98.3% de las primas suscritas en Panamá quienes reportaron también un acumulado de US$130 millones.

Este 2022 será un año en el que las empresas enfrentaran retos como la adopción de las normas contables NIF17 y otro sería las políticas de suscripción, aun los efectos del COVID 19, que aunque es una exclusión las empresas han cubierto, pero las empresas pueden empezar a tomar decisiones en la suscripción de las pólizas en cuanto a los vacunados y no vacunados.

«El Covid 19 seguirá siendo un reto de extrema importancia para la industria de  seguros, especialmente las empresas que están en salud y vida» dijo Tribaldos a SNIP Noticias.

seguros, especialmente las empresas que están en salud y vida» dijo Tribaldos a SNIP Noticias.

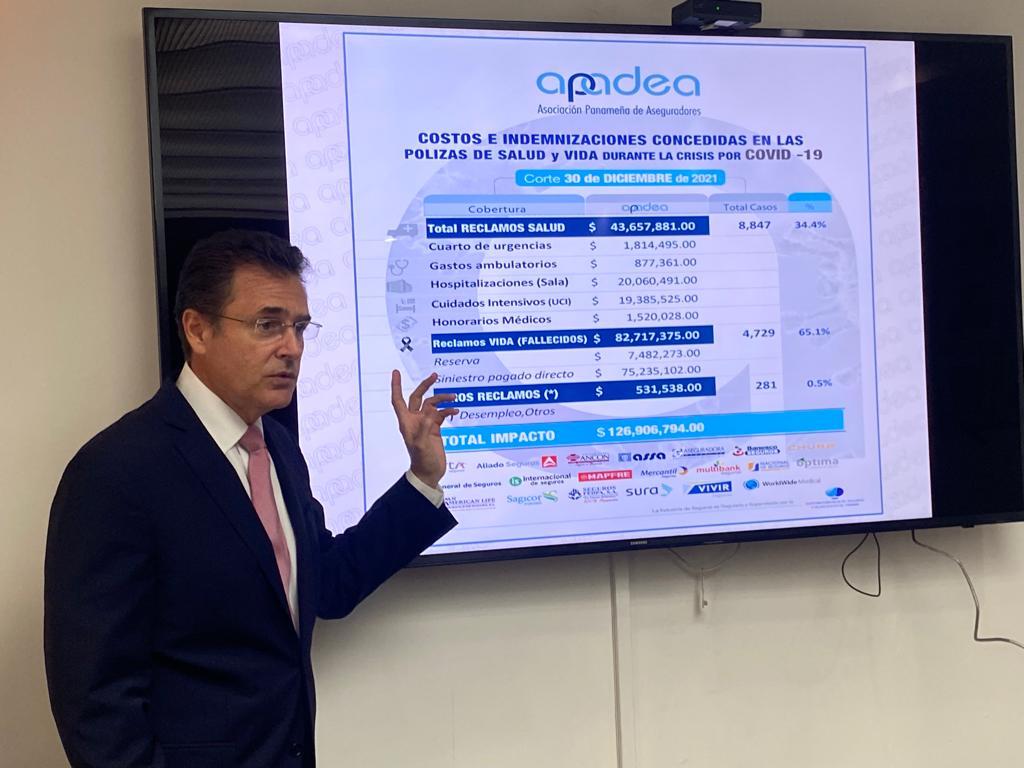

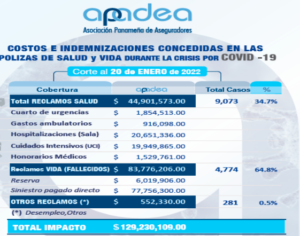

Agregó que a la fecha se ha pagado cerca de US$130 millones en Covid, resaltando que las pandemias son una exclusión contractual de los seguros a nivel mundial, no obstante, en vista de que hoy día ya más del 80% de la población objetivo ha sido vacacunada y que los que no han optado por la vacuna lo han hecho por voluntad propia, salvo aquellos que tienen alguna contraindicación médica, cada compañía está tomando medidas con relación a los no vacunados para evitar que toda la población asegurada se vea afectada por una minoría que ha decidido no vacunarse y que durante los últimos meses son los que han generado el mayor volumen de reclamaciones por hospitalización a consecuencia del Covid.

Los ramos más impactos por los desembolsos y reservas del Covid 19 son Vida y Salud.

Los altos siniestros en la industria impactaron los resultados técnicos de las compañías de seguros. Estos son la relación pura del negocio, representan la operación de consecución de la póliza incluyendo los gastos que se incurren en generarla, versus el pago de los siniestros y no toma en cuenta los resultados financieros. Este año los resultados técnicos finalizaron cerca del 4%, mientras que en el 2020 fueron el 10%, dos renglones están en negativo salud y vida individual.

Para la industria tener resultados técnicos refleja la buena salud del negocio, es por eso que deben estar en cifras positivas.

Digitalización y canales alternos

Igualmente durante el año las empresas aseguradoras continuarán con la digitalización, implementando nuevas tecnologías, un proceso que se aceleró durante la pandemia.

También estarán trabajando en temas de los canales alternos para la comercialización se los seguros. «Estamos trabajando en eso como un reto importante este año la idea es buscar la flexibilidad o mayor fluidez para buscar la forma de incrementar las pólizas o las ventas a través de los canales alternos».

Desempeño 2021

Al cierre del mes de diciembre 2021 las primas suscritas acumuladas alcanzaron un total de US$1,587 millones; superior en 5.92% al compararlas con el acumulado de diciembre 2020 cuando registraron US$1,498 millones.

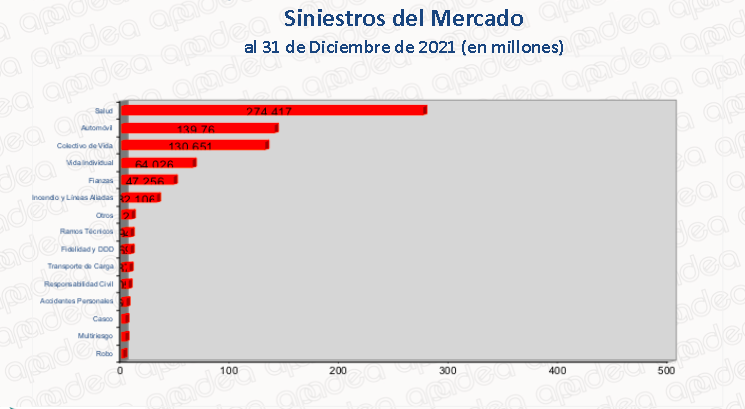

En cuanto a siniestros a la misma fecha alcanzaron un 48,4% lo cual son 5,4 puntos porcentuales más que el mismo periodo del 2020.

Los ramos que alcanzaron mayor siniestralidad durante el 2021 fueron el ramo de salud que pasó de una siniestralidad de 63,8% a 79,6%, el ramo de colectivo de vida que pasó de 40,1% a 55% y el ramo de automóvil que pasó de 41% a 52,6%.

El gremio indicó que en general, a pesar de que las primas incrementaron cerca del 6%, los siniestros mostraron un incremento de doble dígito llegando a 12% lo que al final resultó en una disminución del resultado técnico de la industria que pasó de 10,9% durante el 2020 a 3,3% de utilidad durante el año 2021.

Para el 2022 son optimistas esperan un crecimiento similar o incluso superior al visto el año pasado, esto por que hay una reactivación clara y eso alineado a seguros, esto dependerá de que la reciente ola de la pandemia por la variante Omicrón no tomé un largo tiempo, también que se logre el el control de temas de siniestro, otro punto es la evolución de las políticas de suscripción y el mencionado impacto de la adopción de las normas contables NIF 17.

{kind=link}

Discussion about this post