Alma Solís

asolis@noticiasdepanama.com

El pasado 25 de enero llegó la fecha de vencimiento de la emisión global realizada por el Gobierno de Panamá en el mercado de capitales japonés, los primeros, y únicos, que se han hecho en una moneda distinta al dólar.

Estos bonos conocidos popularmente como “bonos Samurai” fueron lanzados al mercado el 18 de enero de 2011, por la suma de 41,500 millones de yenes, lo que correspondía a aproximadamente $500 millones de dólares en bonos con garantía parcial del JBIC, según informó el Ministerio de Economía y Finanzas (MEF) en un comunicado en esa fecha. La colocación fue privada, exclusivamente entre Inversionistas Institucionales calificados de Japón y tuvo una tasa de interés 1,81% – Semianual.

En esa fecha, al frente del MEF se encontraba Alberto Vallarino quien justificó la

incursión de Panamá en estos mercados como una forma de diversificar la deuda, la cual siempre había estado concentrada en dólares, también buscaban nuevas fuentes de financiamiento, ampliar la base de inversionistas y desarrollar su presencia en los mercados asiáticos.

Los bonos contaron, en el inicio, con una cobertura de swap para los intereses, que mitigaba el impacto de la variación cambiaria, y así tenían más estabilidad en los pagos, sin embargo, aún quedaba por cubrir el capital.

Casi un año después de la primera emisión del gobierno panameño en el mercado nipón, estos instrumentos cotizaban a un 95,5%, lo que los convertía en el único instrumento de deuda panameña que se cotiza por debajo de su costo original. En ese momento, de los US$500 millones que se habían pedido, el costo era de US$541 millones. Aunque se aclaró que esa emisión no tenía cláusula de vencimiento anticipado.

En el 2013, MEF gestionó una operación de cobertura que mitiga por completo el riesgo de variación cambiaria a la que estaba expuesta la República de Panamá por la emisión del Bono Samurai. Aprovecharon que en ese momento el mercado presentaba un dólar más fuerte en comparación con la mayoría de las divisas de economías desarrolladas y emergentes.

Esa operación generaría ahorros anuales de más de US$13 millones por los siguientes seis años para la República de Panamá y una disminución del monto emitido del instrumento, quedando el mismo fijado en US$493 millones”, ambos factores suponían un ahorro total de US$88 millones en servicio de la deuda pública panameña.

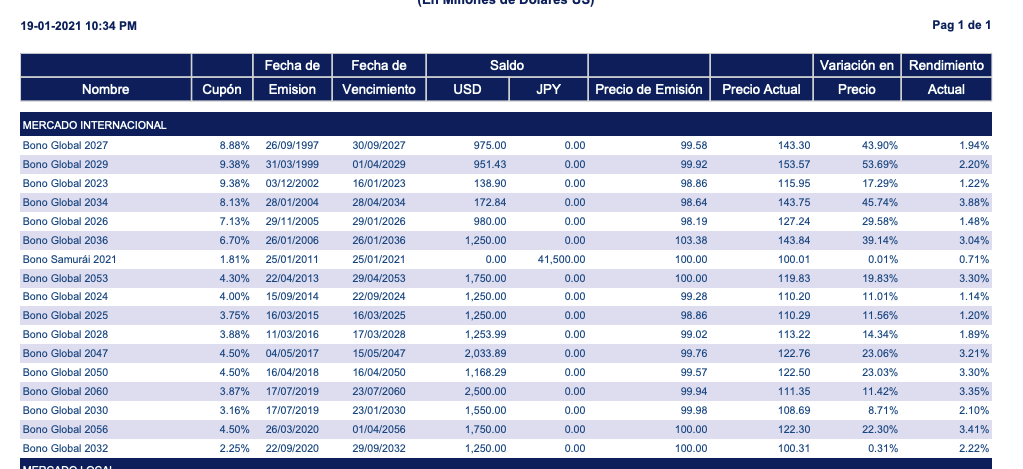

Para el 19 de enero de 2021, apenas unos días antes de que fueran pagados los Bonos Samurai, el total de instrumentos que Panamá tenía en circulación eran 17. De estos el Samurai se encontraba casi a par lo que es usual cuando una emisión está tan cerca de su vencimiento.

¿Es recomendable una nueva emisión?

La administración del gobierno anterior, coqueteó un poco con una nueva emisión en el mercado asiatico, pero esta se daría en el mercado chino, a estos se les conoce como bonos pandas. La emisión que Panamá estaba analizando para hacer en el mercado chino sería por un monto entre US$300 a US$500 millones y se haría inicialmente para el 2018, pero esta no se realizó.

La pregunta es si Panamá debería tener toda su deuda en una sola moneda, o sería conveniente hacer otra emisión en mercados con monedas distintas. Hay opiniones variadas sobre esto, por ejemplo, hay quienes consideran que sí deberían mantenerse en dólares por la estabilidad de la moneda, pero otras opiniones apuntan a las ventajas que trae la diversificación.

“Panamá, con este vencimiento, se convierte en uno de los pocos países emergentes con un ‘stock’ de deuda en una sola moneda (el dólar); esto se traduce en mayor certeza financiera, ya que cambios en los valores de monedas pueden ser volátiles y afectar el flujo de caja del país” dijo Abdiel Santiago ejecutivo principal del Fondo de Ahorro de Panama, el Fondo Soberano del país.

Para el economista panameño Carlos Araúz, el componente de diversificación, ya sea para una inversión liquida o para financiar un proyecto, es un factor importante y necesario más en estos días. Recordó también que Panamá tiene una economía muy particular al no contar con banca central y no tener una política monetaria lo que hace que se descanse en la liquidez del Centro Bancario o del mismo dólar.

El recomiendo que para diversificar, sin entrar en especular, se debería tener entre un 3% a 5% de deuda en otras monedas para efectos de proyectos concretos.

Por su parte, Domingo Latorraca considera que se debe dejar abierta la opción pero con la cautela que se ha mantenido. «A Panamá le ha ido muy bien con las emisiones en dólares y creo que le fue bien con los bonos Samurai, pienso que evaluarse en otras monedas, pero siempre y cuando sean en monedas fuertes de países y mercados de capitales avanzados en cuanto las condiciones sea favorables. Panamá siempre ha sido cauteloso y conservador y debe mantener esa posición.

Mef anuncia que reemplazará sistema e-tax

Alma Solís asolis@noticiasdepanama.com El Ministerio de Economía y Finanzas anunció que como parte del proceso luego que se detectara el...

Read moreDetails

{kind=link}