OPINIÓN

Eddie Tapiero

El 2020 fue un año cruel para la economía global y la panameña: las economías del mundo, excepto la china, experimentaron una recesión y, si bien Panamá ya mostraba una desaceleración en 2019 con un crecimiento de 3.0%, el país se paralizó en 2020, contrayéndose 18%. A diferencia de otras recesiones, la contracción de 2020 fue el resultado de medidas de mitigación de la pandemia cuyo impacto afectó a la oferta y la demanda a nivel nacional, provocando pérdidas en ventas, el cierre de empresas y un alto nivel de desempleo.

Las expectativas de las organizaciones internacionales para el 2021 son positivas, sin embargo, hay que ser realistas y recordar los problemas de usar las proyecciones optimistas de -2% para Panamá que se hicieron el año pasado para planificar. El crecimiento económico puede ser orgánico o no, dependiendo de nuestras acciones, y eso determinará la vida útil de la recuperación económica. Habrá crecimiento en relación con el año pasado, pero esto es porque la economía estaba cerrada. El lastre del desempleo y la escasez de liquidez son retos que hay que enfrentar para lograr los niveles económicos del 2019 en menos de 3 años.

Actualmente experimentamos una gran presión fiscal que limitará la inversión pública y esto presenta un panorama muy distinto al de las economías desarrolladas. En Estados Unidos y en Europa, el consumo se ha mantenido e incrementado producto de grandes programas de ayuda a nivel personal y empresarial, lo que no sucederá en las economías como las de Panamá que deben ser prudentes para no perder el grado de inversión. La esperanza estará en la innovación y en las políticas de Estado que sean adoptadas. Las mismas no deben seguir los lineamientos tradicionales, sino que deben provenir de afuera de la caja con conceptos ajustados a la realidad panameña y no que provengan de un texto encontrado en google.

En 2020, los cierres generaron cambios intra e inter sectoriales muy importantes. Por ejemplo, se impulsaron las ventas en línea y así mismo las entregas a domicilio. No obstante, estos cambios no han sido suficientes para una economía dependiente de la inversión pública con obras de infraestructura, en los servicios como el turismo y en el entorno global que impulsa la inversión extranjera y el sector logístico. Al final de 2020, el PIB nacional estaba en rojo en la construcción, la industria y el comercio al por mayor y al detal, que cayeron en 52%, 22%, y 20% respectivamente. De igual manera, el desempleo se estimó en cerca de 20%, que, si se combina con la tasa de informalidad, coloca una cifra cercana al medio millón de trabajadores de una fuerza laboral de 1.8 millones de personas económicamente activas (PEA).

Durante el año, el gobierno respondió de forma prudente, dada la incertidumbre. Al principio, intentó mantener un balance entre las necesidades ciudadanas y aquellos requerimientos para evitar un deterioro en el grado de inversión del país. Más tarde, se enfocó en aprobar leyes para facilitar el comercio. Es entendible que la incertidumbre que envuelve a la crisis hace muy difícil el desarrollo de políticas coherentes que balancearan a la salud con la economía. Como resultado, el gasto público aumentó en cerca de US$6 mil millones, lo que colocó la deuda nacional en US$36 mil millones.

El problema con este balance entre la salud y la economía es que gran porcentaje de la deuda contraída se utilizó en transferencias hacia otros países productores de vacunas, equipo médico y medicinas, y redujo la capacidad de crecimiento a través de la creación de valor con obras de infraestructura y estímulos empresariales. Como si eso fuera poco, aunque es muy probable que las economías desarrolladas se recuperen en 2021, todavía falta mucho para aquellas en desarrollo.

En 2021, el panorama económico ciertamente ha cambiado: muchos sectores han abierto, se han reducido las cuarentenas y cierres sanitarios y se ha empezado a distribuir la vacuna. Además, se han creado leyes importantes para la promoción industrial como la Ley EMMA y la de Agro-Parques y se están aprobando leyes para mejorar la liquidez nacional: el proyecto de Ley 462 que pasó el primer debate y entrará en el segundo una vez retorne la Asamblea Nacional. Esta ley es un mecanismo para generar liquidez inmediata a los proveedores del gobierno sin tener que seguir buscando financiamiento internacional que sube el nivel total de la deuda externa y pone en riesgo que perdamos el grado de inversión.

Por otro lado, se aprobó la nueva autoridad de promoción de inversiones (PROPANAMÁ) que promete ayudar a afrontar la pandemia a través de la inversión extranjera. A pesar de las condiciones globales, la agricultura ha mejorado, la exportación minera, especialmente la del cobre, avanza y se proyectan buenos precios y el sector de comercio internacional (aeropuerto, puertos, Canal y camiones de carga) están avanzando a un ritmo positivo. Mucho de esto tiene que ver con mejorías económicas a nivel global, especialmente en la economía estadounidense con sus planes de ayuda personal y de estímulo empresarial. Sin embargo, esos sectores no son los principales generadores de empleo.

En este entorno se pueden observar varios retos:

1) A nivel global, la recuperación económica se mantiene asíncrona dependiendo también del desarrollo de los planes de vacunación. 2) La distribución de las vacunas no es igual en todos los países y esto extiende el tiempo para lograr la inmunidad de rebaño. 3) Las presiones geopolíticas están afectando el comercio internacional. 4) El cambio climático está afectando la producción y las nuevas leyes para mitigar el cambio climático tienen un impacto estructural en los polos de producción que conlleva a cambios en las rutas de comercio. 5) Hay cambios en los gustos, preferencias y disponibilidad de liquidez en los consumidores que afectarán los patrones de comercio, los cuales cada vez son más dependientes de la digitalización de procesos e integración de empresas y autoridades en las cadenas de suministro globales. 6) las disrupciones en las cadenas globales de valor han aumentado el precio de los fletes actuando como presiones inflacionarias.

A nivel local: 1) hay mejoría en la demanda en sectores como la agricultura y la pesca, 2) el desempleo sigue siendo un lastre para la recuperación de la demanda, aunque el número de contratos suspendidos se ha recuperado en 54% según el Ministerio de Trabajo 3) la adopción del teletrabajo por las empresas se expande, afectando el sector de bienes y raíces de oficina y se amplían los espacios disponibles en centros comerciales por el cierre de empresas, 4) los ahorros empresariales por el teletrabajo que van desde menores aumentos en salarios y el cese de gastos en servicios de limpieza también afectan al sector de seguros (por menores primas) e indirectamente a muchas instituciones que invierten en ese sector, 5) la lenta reapertura del turismo global continuará afectando negativamente al sector hotelero y a los servicios que ese sector contrata incluyendo a los de limpieza y a los que suministran alimentos para sus cocinas y, 6) la liquidez se mantiene como un gran problema entre las empresas con alto volumen de cuentas por pagar, llevando a mantener a los inventarios en sus niveles mínimos.

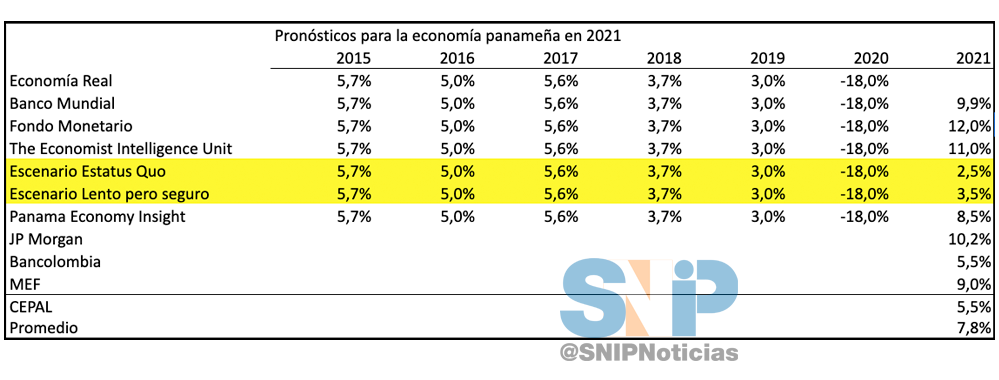

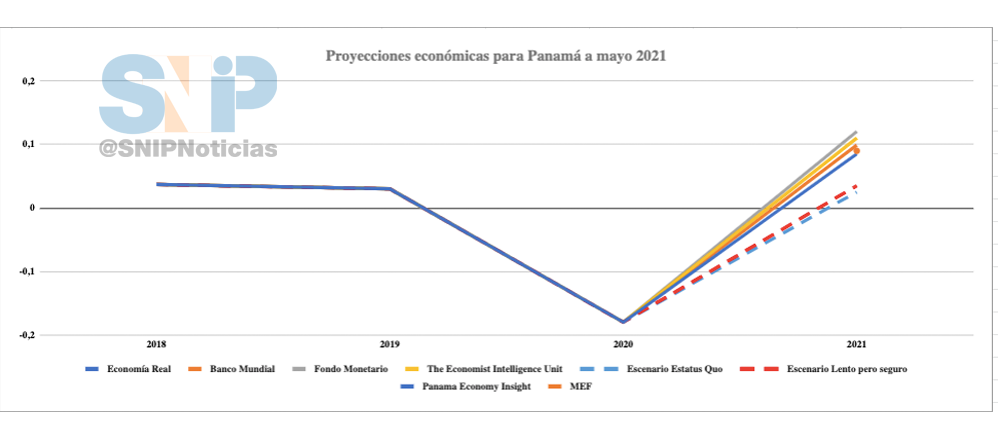

A pesar de esto, las tendencias globales indican mejoras en los sectores panameños de logística de carga, ventas al detal (pero en línea), transporte de carga (marítimo y terrestre), bienes raíces (áreas de bodegas), agro-industria y en las exportaciones. No obstante, los resultados cambiarán dependiendo de otros supuestos como el resultado del programa de vacunación masiva y de un aumento en la liquidez en el sistema, entre otros. Por esta razón, hemos realizado dos escenarios: el “statu quo” y el “lento pero seguro”.

Escenario “statu quo”:

En este escenario, la economía de Panamá mantiene el ritmo letárgico que se ha desarrollado en los últimos meses, restringido por poca actividad en mega-proyectos de infraestructura, un alto desempleo, una demanda restringida y poca liquidez y confianza en el sistema. El COVID-19 mantiene limitada cualquier apertura que conlleve mayor contacto físico. El sector logístico de carga internacional y las exportaciones de cobre apoyan el crecimiento. La agricultura y la pesca avanzan, pero dado su poca participación en el PIB, su aporte al crecimiento es limitado. Los bienes raíces de oficinas al igual que los seguros son impactados negativamente y la banca, debido al aumento en nivel de riesgo, se mantiene limitada y los megaproyectos no entran en vigor hasta finales de año. Los esfuerzos de vacunación son interrumpidos por la escasez de vacunas dada la demanda y poder de compra en los países desarrollados y no se logra vacunar al 50% de la población para fin de año. En este contexto, la economía panameña muestra un salto de 6% en el segundo trimestre de 2021 en relación al año anterior, dado que en 2020 estaba prácticamente cerrada, y crecería cerca de 3% en los siguientes trimestres cerrando el año en un 2.5% sobre el 2020. La economía crece, pero el lastre de la falta de demanda impacta a las empresas y la falta de liquidez causa un mayor cierre de empresas.

Escenario “lento pero seguro”:

En este escenario, Panamá se acelera en la medida en que la campaña de vacunación ayuda a limitar el contagio y aumenta la demanda por parte de las economías avanzadas. Ell sector logístico de carga internacional y las exportaciones de cobre apoyan el crecimiento y existen avances en la agricultura y la pesca que aumentan su producción no solo para el mercado local, sino también para mercados en EEUU y China. La caída en los bienes raíces de oficinas se limita y esto reduce el impacto negativo en los seguros. La banca mejora con la introducción de la ley 462 la cual ayuda a las pymes a obtener liquidez y complementa a la falta de inversión pública, y los mega proyectos comienzan a arrancar en septiembre. Los servicios relacionados con el turismo externo no mejoran, pero sí mejoran aquellos relacionados con el turismo interno. En este escenario, la economía panameña muestra un salto de 6% en el segundo trimestre de 2021, dado que en 2020 estaba prácticamente cerrada, y creciendo un promedio de 4% en los siguientes trimestre para cerrar el año 2021 con un 3.5% sobre el 2020.

En general:

Las últimas expectativas para la economía panameña de las instituciones internacionales y de varias organizaciones privadas colocan una tasa de crecimiento entre 5% y 10%. Sin embargo, creemos que, aunque el crecimiento sea posible, lograrlo será un reto. La economía nacional es 80% servicios y el turismo es uno de los principales impulsores del crecimiento. El hub aéreo estará trabajando a niveles históricamente deprimidos y las finanzas públicas estarán experimentando altas presiones para evitar perder el grado de inversión. Por otro lado, existe una gran incertidumbre con el COVID-19, sus variantes y las vacunas y esto sería una limitante no solo para impulsar la recuperación, sino también para los inversionistas.

Conclusiones:

Aunque las proyecciones para la economía panameña oscilan entre 5% y 10%, es muy probable que la cifra esté más en el rango entre 2.5% y 3.5%. Panamá es altamente dependiente del turismo y de sectores externos, de tal modo que si excluimos al sector logístico de carga internacional, el panorama luciría aun menos favorable. Además, el alto nivel de desempleo y la falta de activación de megaproyectos, además de los posibles rebrotes y afectaciones por variantes del COVID-19, mantendrán a la economía panameña en jaque en 2021. En este sentido, hay que ser prudente y conservador. La planificación empresarial debe ser rigurosa y no solo debe incluir medidas de mitigación de riesgo sanitario, sino también de posibles impactos en las cadenas de suministro.

El autor es economista

Panamá no está en la lista de aranceles de Estados Unidos

Alma Solís asolis@noticiasdepanama.com Panamá no estará entre los países que enfrentarán un arancel adicional para exportar bienes a Estados Unidos,...

Read moreDetails

{kind=link}