Alma Solís

asolis@noticiasdepanama.com

De acuerdo con el informe del Ministerio de Economía y Finanzas de Panamá al cierre del año pasado, publicado este martes 21 de enero, el saldo de la deuda pública de Panamá ascendió a 31,018 millones, son US$5,332 millones más que al concluir el 2018.

En este año completo la primera mitad de la ejecución del financiamiento del Estado le corresponde a la administración Varela (US$26,612 millones), mientras que desde el 1 de julio al 31 de diciembre a Laurentino Cortizo.

La mayor parte del aumento le corresponde a la actual administración , lo cual es de esperarse porque el gobierno ha realizado una serie de emisiones en los mercados, esto según han explicado para pagar una serie de compromisos y deudas de la administración anterior con proveedores y también con vencimientos de pasivos.

El ministro de Economía y Finanzas de Panama, Héctor Alexander dijo a SNIP-Noticias el pasado 31 de diciembre que la deuda estaría creciendo dependiendo del deficit fiscal.

El marco fiscal a mediano plazo, en el cual el gobierno proyecta sus números para los próximos cinco años se espera que al final de este 2020 la deuda pública cierre en US$32,084 millones, para finalmente colocarse en US$40,436 millones en el 2024, un ritmo de crecimiento promedio de US$2,000 millones anual.

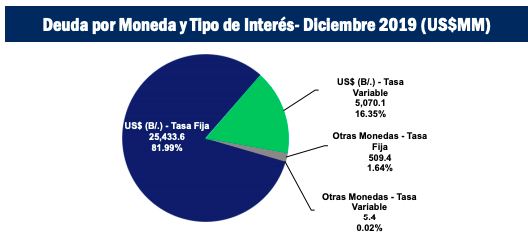

Noviembre

De noviembre a diciembre el saldo de la deuda pública total aumentó en US$648.1 millones (2.1%) respecto al saldo registrado al cierre de noviembre de 2019. Durante el mes de diciembre se emitieron diversos instrumentos en el mercado interno, destacándose la Nota del Tesoro 2027 y cupón de 2.85% donde el primer tramo fue por un monto de US$83.4 millones para el pago del préstamo entre Zona Libre de Colón y el Banco Nacional de Panamá, mientras que el segundo tramo consistió en un monto de US$381.5 millones para el pago de obligaciones derivadas del Régimen de Intereses Preferenciales; US$421.4 millones corresponden al Bono 2029 y cupón de 3.00% utilizado para realizar la cancelación de obligaciones vencidas en conceptos de aportes, reembolsos, cuotas de seguro social e intereses devengados por moratoria a la Caja del Seguro social acumuladas desde el año 2011 al 30 de septiembre de 2019; y US$20.0 millones correspondientes a la décima segunda subasta del año de Letras del Tesoro a un plazo de 12 meses y un rendimiento promedio ponderado de 2.30%.

Por otra parte, los Organismos Multilaterales desembolsaron US$220.6 millones en el mes de diciembre, destacándose US$200.0 millones correspondientes al Programa de Promoción de la Competitividad y Diversificación Económica suscrito con el Banco Interamericano de Desarrollo (BID); y US$13.3 millones correspondientes a diversos préstamos suscritos con el Banco de Desarrollo de América Latina (CAF), dentro de los que se destacan el Programa de Acueductos y Sistemas de Alcantarillados Nacionales por US$7.4 millones, el Programa Panamá Bilingüe por un monto de US$3.2 millones y el Programa de Ampliación y Modernización de la Infraestructura Educativa por US$2.7 millones.

En cuanto al servicio de la deuda se efectuaron pagos de capital a bancos oficiales por US$385.3 millones, Organismos Multilaterales por US$36.4 millones; y US$40.0 millones de Letras del Tesoro. Adicionalmente, se destacaron en concepto de intereses US$17.6 millones en préstamos suscritos con organismos Multilaterales.

En diciembre, el Yen Japonés se apreció 0.34% frente al dólar en comparación al cierre del mes anterior. La apreciación de la divisa nipona se debe a que el Banco de Japón mantuvo su visión optimista de la economía, a pesar que los riesgos globales amenazan con una recuperación frágil aunado a que el Nikkei 225(3) acabó el año con el mayor cierre anual desde 1990. Lo anterior, incidió negativamente en el saldo de la deuda pública aumentándola en US$5.4 millones.

Al cierre de diciembre, los rendimientos de los títulos de deuda internacional más líquidos de la República de Panamá reflejaron una disminución de 7 puntos básicos en promedio, en comparación con el mes anterior; mientras que los instrumentos locales registraron una disminución promedio de 8 puntos básicos. En contraste, los rendimientos de los Bonos del Tesoro de los Estados Unidos aumentaron en promedio 8 puntos básicos frente al mes previo, sobre todo en la parte media y larga de la curva, en dónde los bonos de referencia de 10 y 30 años aumentaron en 14 y 18 puntos básicos, respectivamente.

Al cierre del año, los Bonos del Tesoro de los Estados Unidos cerraron con el mayor retorno desde 2014 principalmente por: (i) las preocupaciones de que la baja inflación y el débil crecimiento de la economía estadounidense prosiguieran o incluso se deteriorarán, (ii) los tres recortes de la tasa de interés que hizo la Reserva Federal en el año 2019; y (iii) la demanda por rendimientos en un ambiente de tasas negativas en Europa y Asia.

«Es importante destacar que el indicador de riesgo soberano de la República de Panamá, medido a través del EMBIG(2), se ubicó en 114 puntos básicos (pbs) al cierre de diciembre, siendo inferior en 19pbs al compararse con el mes de noviembre 2019; mientras que los principales pares latinoamericanos que poseen mejor o igual calificación de riesgo cerraron en: Chile (135 pbs), Uruguay (148 pbs), Colombia (161 pbs), Brasil (212 pbs) y México (292 pbs)» de acuerdo con el MEF.

Combustibles registrarán nueva rebaja desde este viernes

SNIP Noticias Los conductores panameños volverán a beneficiarse de una reducción en los precios de los combustibles a partir de...

Read moreDetails

{kind=link}