asolis@noticiasdepanama.com

El informe de evaluación del Grupo de Acción Internacional de América Latina (Gafilat) señala que Panamá requiere adoptar importantes medidas legislativas y reglamentarias que van a afectar la actual operativa de la plataforma comercial y servicios del país, estas para cumplir con las medidas para prevención de blanqueo de capitales y financiamiento la terrorismo.

El documento, al que tuvo acceso SNIP-Noticias, surge después de un periodo de reuniones y una evaluación in situ que hicieron miembros del Gafilat a Panamá para medir las normas y acciones adoptados en temas de prevención de lavado de dinero y financiamiento al terrorismo. Las reuniones iniciaron en mayo de 2017.

Entre los hallazgos el Gafilat indica que uno de los principales riesgos que enfrenta el país en materia de ingresos de fondos de origen delictivo es la recepción de dinero u otros activos financieros producto de delitos fiscales cometidos en el exterior. Hacen la observación que habían estado mencionando sobre que en el país no es tipificado como delito fiscal. Hace unas semanas el ministro de Economía y Finanzas, presentó a la Asamblea un proyecto de ley que tipificaría este delito, pero el mismo encuentra algunos opositores.

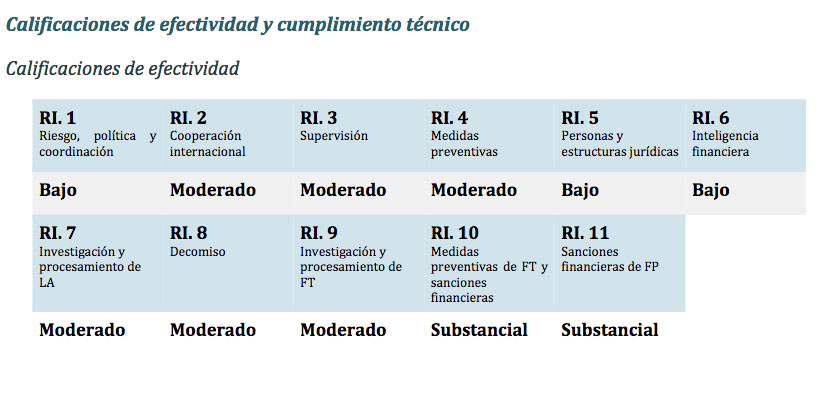

Por otra parte, dentro del cuadro de evaluación de la implementación de las medidas se deja ver que Panamá no obtuvo en ningún de los aspectos evaluados la máxima calificación, son cuatro escalas de valores 1. AltoCumplimiento 2. Sustancial, 3 Moderado y 4. Bajo. En ese puntaje el país obtuvo dos sustanciales, tres moderados y tres bajos (ver gráfica).

Ahora con este informe el Grupo de Acción Financiera Internacional evaluará al país en febrero y decidirá si lo coloca nuevamente en una lista gris o si quedamos fuera de esta. Panamá hace un año salió de esta lista gris luego de una serie de ajustes. También está la posibilidad de dejarnos en lista de observación que es la que muchos apuestan.

Este informe analiza el nivel de cumplimiento con la 40 Recomendaciones del GAFI y el nivel de efectividad del sistema ALA/CFT de Panamá, y ofrece recomendaciones sobre cómo se puede fortalecer el sistema» introduce el Gafilat.

Principales hallazgos del Gafilat.

Panamá ha llevado a cabo una Evaluación Naconal de Riesgo (ENR), en la cual ha identificado que sus principales riesgos en materia de Lavado de Activo (LA) derivan de los flujos financieros ilícitos provenientes del exterior que podrían ser colocados en Panamá asociados al narcotráfico, otros delitos vinculados con el crimen organizado, contrabando y delitos relacionados al comercio exterior; por lo que respecta a las amenazas internas, se identificaron los delitos de narcotráfico, corrupción, delitos financieros y delitos contra la propiedad intelectual e industrial, incluyendo contrabando, como las principales.

- Uno de los principales riesgos que enfrenta el país en materia de ingresos de fondos de origen delictivo es la recepción de dinero u otros activos financieros producto de delitos fiscales cometidos en el exterior. Este riesgo no ha sido considerado en la ENR aprobada por el país, y es importante destacar que los delitos fiscales no están tipificados como delito base ni como determinantes de LA, lo que afecta significativamente las posibilidades de prevención e investigación de delitos de LA a nivel local e impide prestar una adecuada cooperación en los pedidos recibidos del exterior cuyo delito determinante se vincule con el delito fiscal.

- La imposibilidad de investigar y procesar el delito de LA proveniente del delito fiscal influye negativamente de forma determinante en la efectividad del proceso de decomiso y medidas de incautación.

- Se considera que las autoridades competentes cooperan y coordinan adecuadamente el desarrollo de políticas y actividades para prevenir LA/FT y FPADM, sin perjuicio de que se han constatado limitaciones en el alcance de la Estrategia Nacional aprobada por el país.

- Por este motivo, se entiende que las políticas y actividades nacionales implementadas por parte las autoridades competentes no son consistentes con todos los riesgos identificados en el país. En efecto, más allá del delito fiscal no contemplado, se considera que los fondos ilícitos provenientes de las demás amenazas, tanto internas como externas, identificadas por la ENR (narcotráfico, tráfico de armas y personas, contrabando, delitos financieros, corrupción, etc.) no están siendo adecuadamente enfrentadas debido a las importantes vulnerabilidades no atendidas por la Estrategia en los principales sectores de riesgo (servicios societarios, zonas francas, inmobiliario, financiero).

- Para solucionar las debilidades existentes, el país requiere adoptar importantes medidas legislativas y reglamentarias que van a afectar la actual operativa de la plataforma comercial y servicios del país.

- La UAF es capaz de comunicar, de modo espontáneo y a requerimiento, los resultados de sus análisis, lo cual realiza por medio de informes de inteligencia. Tiene acceso a una amplia gama de información y agrega valor a sus informes. No obstante ello, es muy bajo el aporte que realiza al MP para investigar y rastrear activos criminales relacionados con LA, delitos determinantes y FT, debido a la baja cantidad de trabajos diseminados por la misma. En casos relacionados con otras autoridades competentes, no se ha constatado si los aportes de inteligencia y asistencias técnicas que proporciona la UAF han respaldado las necesidades operativas.

- Se ha observado una baja inscripción de SO en la plataforma de reporte UAF en línea, sobre todo de aquellos identificados como de alto riesgo por la ENR, principalmente APNFD, y resulta inconsistente el bajo nivel de ROS que generan sectores altamente riesgosos por el contexto del país, tales como el inmobiliario y de la construcción, ZLC y los abogados que ejercen funciones de agentes residentes.

- No se han presentado casos de reportes de operación sospechosa (ROS) o Reportes transacciones en efectivo y cuasi efectivo (RTE) relacionados con FT. Los SO conocen su deber de remitir los mismos y reciben los listados de los Comités de Sanciones de ONU por parte de la UAF, pero no demuestran una comprensión alta del riesgo de FT o capacidad de identificar posibles casos de FT de manera independiente

- El sistema procesal penal está implementando un cambio de modelo, desde un sistema inquisitivo mixto a un sistema acusatorio. Lo anterior, genera para el país una serie de desafíos en cuanto a la forma de investigar y sancionar los casos de LA, debiendo continuar el proceso de fortalecimiento de las instituciones más relevantes del sistema, como son la Policía, la Fiscalía, el Departamento de Bienes Aprehendidos y los Jueces de Garantía y Tribunales Orales.

- En cuanto a la investigación de los delitos de LA, se evidencian esfuerzos de las autoridades dedicadas a la persecución del LA proveniente de delitos relacionados con droga y de forma progresiva se comienzan a ver resultados en investigaciones con otros delitos precedentes, como corrupción y delitos financieros.

- El número de condenas reportadas son vinculadas mayormente al LA proveniente del narcotráfico, pero se verifica un progresivo aumento de condenas vinculadas a las investigaciones en corrupción y algunos sectores de riesgo en el marco de la implementación efectiva de la Ley No. 4 de 2017.

- La ENR determinó que el riesgo de FT es bajo porque Panamá no tiene individuos u organizaciones terroristas y no mantiene relaciones con países de mayor riesgo de terrorismo. Existen mecanismos para prevenir el uso del sistema financiero para el FT y para implementar las sanciones financieras dirigidas relacionadas al FT y proliferación. Sin embargo, la ENR evaluó principalmente el riesgo de terrorismo, no así el riesgo de FT, y las instituciones financieras y APNFD no entienden adecuadamente los riesgos de FT. • Las instituciones financieras presentan un nivel adecuado de comprensión de sus riesgos y de sus obligaciones ALA. Las APNFD – a pesar del trabajo de la Intendencia – demuestran no entender íntegramente los riesgos de LA, ello repercute especialmente en el cumplimiento de obligaciones. Las medidas de mitigación en APNFD se encuentran en una etapa más incipiente de desarrollo.

- Los cuatro supervisores del sector financiero –SBP, SMV, SSRP e IPACOOP – identifican y entienden los riesgos de LA de sus sectores, aunque estén en diferentes etapas de desarrollo de sus matrices de riesgo y procesos de supervisión basada en riesgo. • La Intendencia de Regulación y Supervisión de Sujetos Obligados No Financieros ha elaborado las variables de las matrices sectoriales de riesgo y actualmente se encuentra trabajando en la incorporación de la información que le permita desarrollar sus actividades de supervisión. Al momento de la visita in-situ se había enfocado en la supervisión de aquellos sectores que fueron identificados como de mayor riesgo de LA.

- Como se ha dicho, el país presenta un riesgo inherentemente alto para la colocación de activos procedentes de delitos cometidos en el exterior, para lo cual se podrían utilizar personas y estructuras jurídicas (especialmente sociedades anónimas, fundaciones de interés privado y fideicomisos).

- En los últimos años, el país ha aprobado diversas leyes y reglamentos con el objetivo de mejorar la transparencia de las sociedades, fundaciones y otras estructuras jurídicas constituidas en Panamá. Sin embargo, no se cuenta con evidencia sobre la efectiva disponibilidad y adecuada verificación de la información sobre los accionistas y beneficiarios finales de las entidades, ya que no existen mecanismos que garanticen la precisión y actualización de los datos disponibles, debido a que la responsabilidad de los agentes residentes no es clara, la supervisión sobre su actividad es escasa y las sanciones aplicadas aún no se han confirmado. • Tampoco se ha evaluado el riesgo ni se han adoptado medidas de control para impedir el uso indebido de los accionistas y directores nominales, servicios que son permitidos por la legislación vigente y que se prestan de manera habitual por parte de las firmas de abogados que actúan en el país. Por lo anterior, se desconoce la manera en la que su utilización afecta la calidad de los datos disponibles sobre los beneficiarios finales de las sociedades y estructuras jurídicas panameñas.

- Panamá cuenta con unidades dedicadas específicamente a prestar cooperación internacional entre sus diferentes instituciones vinculadas al sistema ALA/CFT/CFPADM. Cabe destacar, que la falta de tipificación de los delitos fiscales impacta su posibilidad de proporcionar cooperación formal, como son asistencia legal mutua y extradición.

{kind=link}