Alma Solís

asolis@noticiasdepanama.com

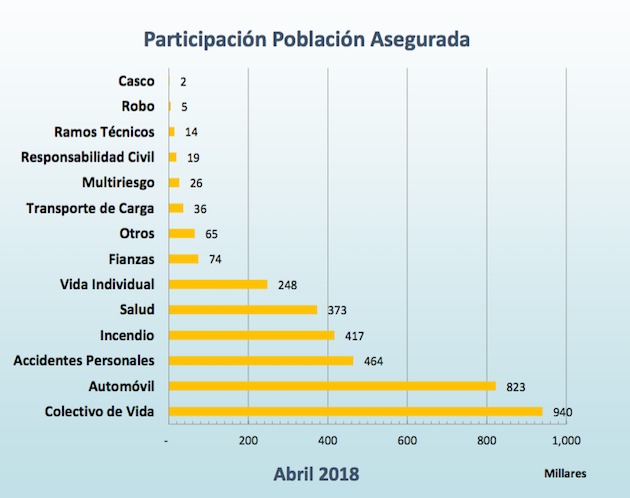

Gráficas de la Superintendencia de Seguros

Al cierre del 30 de abril las primas suscritas en el sector seguros de Panamá crecieron 3,4%, mientras que los siniestros aumentaron 11,2%. En cuanto a las pólizas vigentes el crecimiento fue 9,1%.

Lo que indica que en total en cuatro meses se suscribieron un valor de US$491 millones en primas, mientras que los siniestros suman US$237 millones, y las pólizas vigentes son 1,635,118.

Estos resultado dejan ver que se sigue marcando una tendencia a mayor incremento de los siniestros, que las primas.

“Los siniestros comparado a las primas se mantiene dos o tres veces más que las primas , eso pone mucha presión en las primas y en los costos de los seguros” dijo José Joaquín Riesen superintendente de Seguros y Reaseguros de Panamá a SNIP-Noticias.

Aunque se destaca que el número de pólizas también ha aumento en este período casi en un 10% lo que se podría atribuir a dos factores más cultura de seguros y productos a menores precios, aunque con menores beneficios, que están siendo adquiridos especialmente en segmentos de Vida como seguros de salud y generales.

Los datos de la Superintendencia de Seguros indica que hasta abril se contaba con 2,5 millones de unidades aseguradas tanto personas como bienes, en el caso de las personas podrían sumar 2 millones de pólizas tomando en cuento los seguros como los de salud y vida.

El regulador califica el aumento de las pólizas como bueno, por que aumenta la cobertura de personas y también se diluye el riesgo.

Siniestros

El análisis de las cifras de siniestros hasta abril del 2018 deja ver hasta esa fecha se habían pagado US$237 millones mayormente en salud y automóviles que entre ambos representan el 58,2% del total. Siniestros salud pasaron de US$65 millones a US$74 millones pagos (13%) y en autos US$61 millones subieron a US$64 millones (4,7%).

Los siniestros de salud continúan en aumento, y así las tarifas que se pagan. En lo que va del 2018 ya el regulador aprobó el aumento de tarifa general en este renglón a una aseguradora y cinco más están en trámites. En promedio el incremento que están solicitando es de 9% más, con excepción de una empresa cuya solicitud es del 30% , esto, según la explicación es porque la misma no ha solicitado incremento en dos años.

Vale la pena recordar que los aumentos generales de tarifas de las aseguradoras deben ser revisados previamente por la Superintendencia de Seguros y es un proceso que toma entre 90 a 120 días en aprobarse.

Sobre el tema Riesen indicó que mientras los medicamentos, hospitales y servicios mantengan los aumentos, de igual forma estarán incrementándose las tarifas que cobran las aseguradoras.

ZLC sin reaseguradores de primer nivel

Nuevamente el superintendente llamó la atención sobre el tema de los siniestros de incendios en la Zona Libre de Colón (ZLC) que aunque estuvieron por debajo del año pasado en un 7% representan US$20 millones de dólares. Recordó que ya las más importantes reaseguradoras se han retirado de este negocio y solo cuentan con algunas de segundo nivel , lo que significa que no tienen la misma capacidad. Esto está pasando desde hace alrededor de dos años.

Esto debido a las incendios ocurridos en los últimos ocho años que han sido grandes perdidas que no se reflejan en ninguna otra zona franca del mundo según dijo el regulador panameño.

“Hay muy poco apetito por no decir que ninguno de cara a la ZLC” afirmó Riesen quien agregó que la mayoría de los grandes aseguradores no están asegurando allí.

Según comento podrían haber solo entre cinco o diez galeras que cuentan estándares internacionales, pero esto es excepción.

Riesen indicó que la percepción de ZLC aun no mejora por un tema de cultura de prevención como no tener almacenajes correctos debajo, el uso de puertas corta fuego y personal capacitado, entre otras medidas.

“En general todas las medidas de prevención deben estar al día” indicó.

Aclaró que no se trata de un tema de agua, porque esto lo que logra es que no se pase a otras galeras, pero que si los productos que están almacenados están expuesto a agua o humo en su mayoría son consideradas pérdidas.

Esta situación de continuar puede incluso que las actuales reaseguradoras de segundo nivel se puedan ir, lo que a su vez impactaría las nuevas inversiones.

CICYP ANALIZA El sector eléctrico panameño necesita una modernización, no solamente respuestas temporales

Ing. Nanik Singh Castillero, MEEM, MRE En estas últimas semanas, el servicio eléctrico ha ocupado un lugar importante en la...

Read moreDetails

{kind=link}