Alma Solís

asolis@noticiasdepanama.com

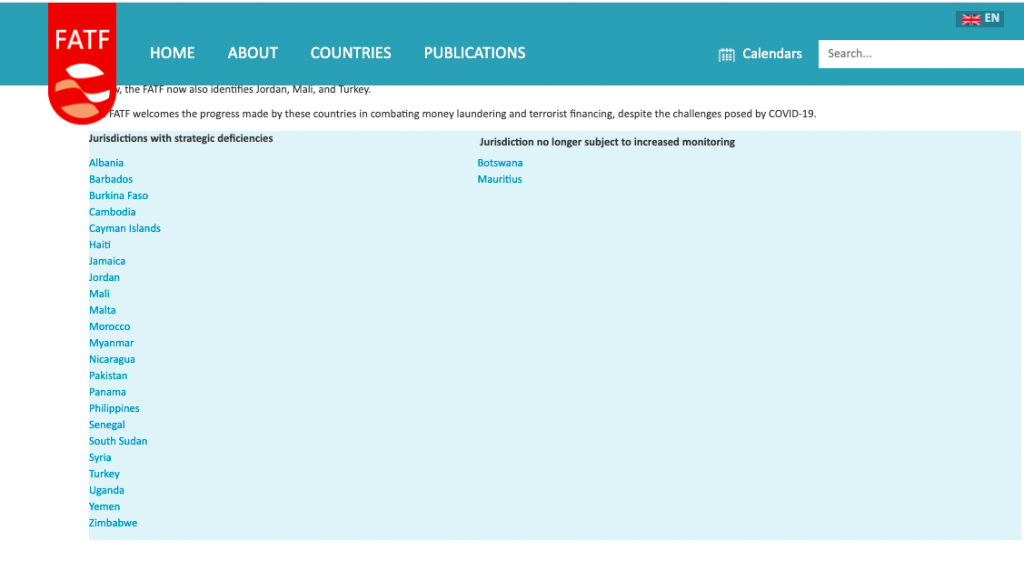

Una nueva cita del Grupo de Acción Financiera Internacional (GAFI) se dio esta semana y nuevamente Panamá perdió otra fecha para poder salir de la lista de país Jurisdicciones con deficiencias estratégicas o lista gris, además este jueves el grupo advirtió a Panamá que de no completar el plan de acción que se estableció para darían el siguiente paso que aunque no lo expresaron directamente esta seria la lista negra.

En el comunicado luego de la reunión el GAFI expresó preocupación por el ritmo del progreso y el hecho de que Panamá no haya completado los elementos de su plan de acción que expiraron por completo en enero de 2021.

«El GAFI insta encarecidamente a Panamá a completar rápidamente su plan de acción para febrero de 2022. De lo contrario, el GAFI decidirá el siguiente paso en ese tiempo para el progreso insuficiente» dijeron.

El tono de la comunicación del GAFI hacia Panamá subió si se compara con lo expresado en febrero con la anterior reunión.

Le recordaron que en junio de 2019, Panamá asumió un compromiso político de alto nivel para trabajar con el GAFI y el GAFILAT para fortalecer la efectividad de su régimen de prevención de blanqueo de capitales y financiamiento al terrorismo.

Nuevamente reconocieron que Panamá ha tomado medidas para mejorar su régimen y que incluso mediante la aplicación de una supervisión basada en el riesgo del sector de APNFD y el aumento de las investigaciones paralelas sobre el delito predicado y el delito de lavado de dinero, pero a Panamá le ha estado faltando la efectividad.

«Panamá debe tomar medidas urgentes para abordar plenamente las medidas restantes en su plan de acción, ya que todos los plazos ya han expirado. Por lo tanto, Panamá debe continuar trabajando en la implementación de su plan de acción para abordar sus deficiencias estratégicas» indicaron.

Los puntos releventes dentro de este plan de acción que debe hacer Panamá es 1 fortaleciendo su comprensión del riesgo de LA / FT de las personas jurídicas, como parte del sector empresarial e informando los hallazgos de sus políticas nacionales para mitigar los riesgos identificados; (2) asegurar sanciones efectivas, proporcionadas y disuasivas contra las violaciones ALD / CFT;

El tercer punto es asegurar la verificación adecuada, de la información actualizada sobre el beneficiario final por parte de las entidades obligadas y el acceso oportuno por parte de las autoridades competentes, estableciendo mecanismos efectivos para monitorear las actividades de las entidades extraterritoriales, evaluando los riesgos existentes de uso indebido de personas jurídicas y arreglos para definir e implementar medidas específicas para prevenir el uso indebido de accionistas y directores nominados;

Mientras que el cuarto es demostrar su capacidad para investigar y procesar LD que involucre delitos tributarios extranjeros y continuar brindando cooperación internacional constructiva y oportuna para tales delitos, y continuar enfocándose en las investigaciones de LD en relación con áreas de alto riesgo.

Comisión de ministros estaría entregando la recomendación sobre la mina al presidente antes que finalice el año

Alma Solís asolis@noticiasdepanama.com La Comisión integrada por el ministro de Comercio, Economía y Ambiente designada por el presidente de Panamá...

Read moreDetails