Redacción

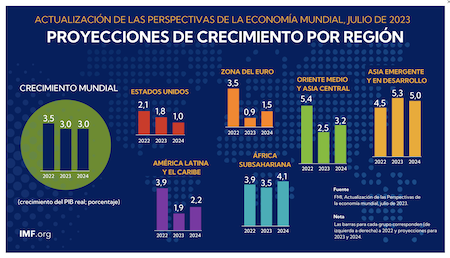

El FMI proyecta que el crecimiento mundial baje de 3,5% en 2022 a 3,0% en 2023, una mejora de 0,2 p.p. con respecto a abril. Se proyecta un descenso constante de la inflación mundial.

Se proyecta que el crecimiento mundial disminuya de un 3,5% estimado para 2022 a 3,0% en 2023 y 2024. La subida de las tasas de interés de política monetaria de los bancos centrales para combatir la inflación sigue lastrando la actividad económica. Se prevé que el nivel general de inflación mundial descienda de 8,7% en 2022 a 6,8% en 2023 y 5,2% en 2024. Se proyecta que la inflación subyacente (básica) disminuya de forma más gradual, habiéndose revisado al alza los pronósticos para la inflación en 2024.

Se prevé que en América Latina y el Caribe el crecimiento disminuya de 3,9% en 2022 a 1,9% en 2023, si bien esto refleja una revisión al alza de 0,3 puntos porcentuales con respecto a abril, y que se sitúe en 2,2% en 2024. El descenso entre 2022 y 2023 obedece a la reciente moderación del rápido crecimiento registrado en 2022 debido a la reapertura tras la pandemia, así como al descenso de los precios de las materias primas; la revisión al alza para 2023 —de 1,2 puntos porcentuales hasta 2,1% desde el informe WEO de abril— es consecuencia de un crecimiento más fuerte de lo previsto en Brasil, impulsado por el aumento de la producción agrícola en el primer trimestre de 2023, que ha repercutido positivamente en la actividad del sector de servicios. También se debe al mayor crecimiento en México, revisado al alza en 0,8 puntos porcentuales y que se sitúa en 2,6%, gracias a que la recuperación rezagada tras la pandemia en el sector de servicios se está afianzando y a los efectos derivados de la resiliente demanda en Estados Unidos.

También destacaron que el reciente acuerdo para elevar el techo de la deuda de Estados Unidos y las firmes medidas adoptadas a principios de este año por las autoridades para contener la turbulencia bancaria en Estados Unidos y Suiza redujeron los riesgos inmediatos de trastornos en el sector financiero. Esto moderó los riesgos adversos para las perspectivas. No obstante, considerando los riesgos existentes, la perspectiva del crecimiento mundial se inclina a la baja. La inflación podría seguir siendo elevada e incluso aumentar si se producen nuevos shocks, como los derivados de un recrudecimiento de la guerra en Ucrania y eventos meteorológicos extremos, que inducirían una política monetaria más restrictiva. La turbulencia en el sector financiero podría retornar conforme los mercados se adaptan al nuevo endurecimiento de la política por parte de los bancos centrales.

La recuperación de China podría desacelerarse, en parte debido a los problemas inmobiliarios no resueltos, que acarrean efectos de contagio transfronterizo negativos. Las tensiones por sobreendeudamiento soberano podrían propagarse a un grupo más amplio de economías. Por el lado positivo, la inflación podría disminuir más rápidamente de lo previsto, reduciendo así la necesidad de una política monetaria restrictiva, y la demanda interna podría otra vez demostrar ser más resiliente.

En la mayoría de las economías, la prioridad sigue siendo lograr una desinflación sostenida garantizando a la vez la estabilidad financiera. Por lo tanto, los bancos centrales deben mantener su atención centrada en restaurar la estabilidad de precios y reforzar la supervisión financiera y la vigilancia de los riesgos. De materializarse las tensiones en los mercados, los países deberían proporcionar liquidez sin demora y a la vez mitigar el posible riesgo moral. También deberían constituir reservas fiscales, y cerciorarse de que la composición del ajuste fiscal dirija el apoyo hacia los más vulnerables. Al mejorar el lado de la oferta de la economía se facilitaría la consolidación fiscal y se propiciaría un descenso más suave de la inflación hacia los niveles fijados como meta.

{kind=link}

Discussion about this post